【速報】住宅ローン減税制度が延長。何がどう変わった?

新築するなら絶対に利用したい「住宅ローン減税」制度が、2025年末入居分まで4年延長されることが決まりました。一方で控除される上限額が縮小されるなど、気になる点も。何がどう変わったのかまとめました。

注文住宅を購入するメリット・デメリット、価格相場についてはこちらで紹介しているので参考にしてみてください。

→ 注文住宅とは?相場やメリット・デメリットをわかりやすく解説します

目次

住宅ローン控除とは? 「2021年末入居分まで」が「2025年末まで」に延長!

借り入れた住宅ローン残高の1%が10年間税金から控除される「住宅ローン減税」。

これまでも、新築するなら絶対に利用したい制度としてご紹介してきました。

対象は2021年末までに入居される分まででしたが、今回、その対象が2025年末入居分までと4年延長されました。

それに伴い、控除の内容も見直されています。

見直された点は下記3つ。

(1)控除率は借入残高の1%から0.7%に引き下げ

(2)控除期間は新築の場合10年から13年に延長(中古は10年)

(3)借入残高の上限は引き下げ傾向だが22~23年契約分の省エネ住宅であればほぼこれまで並み

控除率は下がるものの、期間は延長される。

省エネ住宅なら上限はほぼ変化なし?

今回の見直しによってて受けられる恩恵がどう変わるのか細かく見ていきます。

控除率引き下げの影響は?

現在は日本経済史の中でも、低金利の時代です。

低金利が長く続いていたため、1%以下の低金利で借りられれば支払う利息よりも住宅ローン控除の額が大きくなるケースがありました。

借りる必要がなくてもローンを借りた方がお得ということになります。

今回の見直しはその点が問題点として指摘され、控除率が1%から0.7%に引き下げられました。

単純に考えれば控除上限額が減ったため、恩恵が少なくなると言えます。

控除期間延長の影響は? 中間所得層なら控除額が増える場合も!

一方で、新築の控除期間はこれまでの10年から13年に延長されました。

この延長の影響で、実は「中間所得層」ならこれまでより控除額が増える場合があります。

税金の控除とは、具体的には「納めた所得税や住民税から控除分戻ってくる」ということ。

つまり、高所得であればあるほど税金を納めているため、上限額いっぱいの控除・恩恵を受けられるシステムということになります。

実はこれまで、中間所得層は控除上限額を使いきれていない場合も多くありました。

つまり、今回確かに控除率は減ったものの、もともと控除上限額を使いきれていなかった中間所得層なら、3年間の延長の影響でこれまでより戻ってくる額が増える可能性があります。

これまで同様、新築を建てるなら必ず利用したい制度であることは変わらないということです。

新築省エネ住宅ならほぼこれまで並みの借入残高上限額

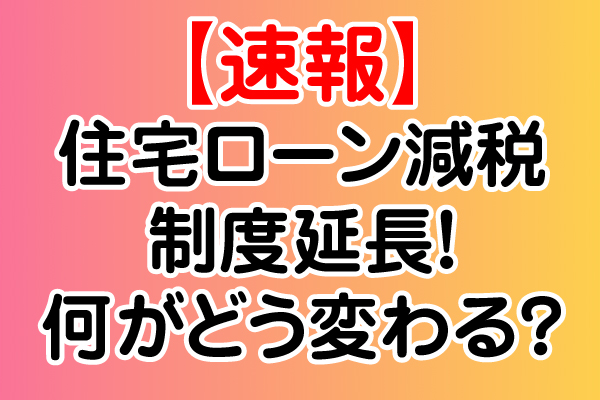

なお、控除される金額の基準になるのは、「借りている住宅ローンの残高(借入残高)」ですが、今回はこの借入残高の上限額も見直されました。

これまでは高度な省エネ性、耐震性を持つ「認定住宅」は5000万円まで、それ以外の一般住宅は4000万円が上限額でした。

それが、国として住宅の省エネ化を進めたいという背景のもと、4つに細かく分けられ、下表のようになりました。

入居期間が遅くなるほど上限が減るため、新築を考えている方は早めに計画を進めた方がお得になります。

まとめ~住宅ローン控除は「省エネ性能が高い住宅を早めに新築する」のが最もお得~

住宅ローン控除が継続されて嬉しい反面、控除率が引き下げられ、お得度が大幅に減ったのではという心配がおありだったのではないでしょうか。

しかし、これまで見てきたように大幅な変化はなく、むしろ中間所得層にとってはお得度が増す場合もあります。

せっかく建てるなら住宅ローン減税制度があるうちに、クレバリーホームのような省エネ性能が高い住宅を積極的に建てているハウスメーカーと家づくりを進めることをお勧めします。

省エネ性能が高い住宅は、建ててからのコストもとても低く済み、光熱費や維持・メンテナンス費用などを含めたトータルコストでは断然お得な住宅です。

来年はぜひ、新築計画を一歩進めてみてくださいね!

クレバリーホームの公式サイトはこちら♪