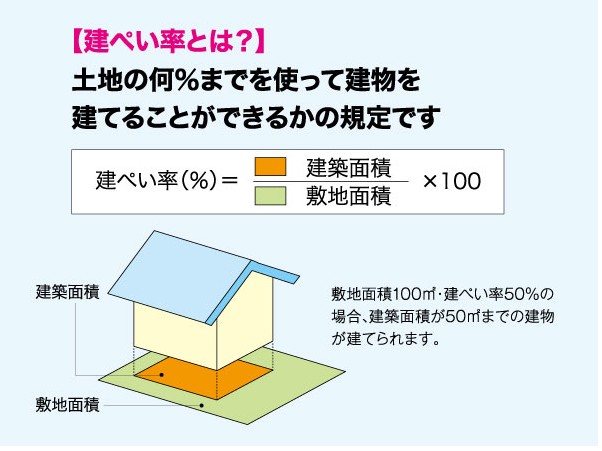

低金利時代は「全期間固定金利型」がおすすめ?

住宅ローンには、①変動金利型、②全期間固定金利型、③固定金利選択型の3つがあり、前回は「変動金利型」についてお話しました(→「変動金利型」の特徴とは? 金利の上下で総返済額も変わる!)。今回は、2つ目の「全期間固定金利型」について解説します。

- 全期間固定金利型とは?

- メリットとデメリット

- こんな人にオススメ!

「全期間固定金利型」とは?

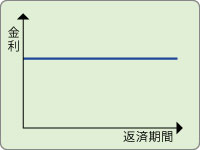

「全期間固定金利型」は、返済の第1回目から最後までの「全期間」、ずっと「金利」が変わらない、つまり金利が「固定」されたローンのことです。

借入金利が動かないため、資金を借り受けた時に、その時点で総返済額も確定することになります。

よく利用されている具体例としては、民間金融機関と住宅金融支援機構が提携して提供している、長期固定金利の住宅ローン「フラット35」などがあります。これは借入期間中の最長35年間、金利が変わらないローンです。

「全期間固定金利型」のメリットとデメリット

前回、解説した「変動金利型」は、社会の金融情勢などの影響を受けて、半年に一回、金利が見直され、返済期間中に金利が変われば月々の返済額も増減(多くは増ですが)するローンでしたね。

でも「全期間固定金利型」は先ほども説明した通り、返し終わるまで金利はずーっと変わらないので、将来にわたっての支出額を把握できる、というのが特徴です。つまり返済額が増える不安がないことや、返済計画が立てやすいこと、また家計の余剰分をどれだけ日々の生活や貯蓄に回せるか、といったことも見通しやすいのが大きなメリットです。

デメリットとして挙げるなら、「変動金利型」より金利が高めに設定されていることです。

各金融機関の住宅ローンやフラット35などの金利を見比べると、変動金利型の金利の低さに惹かれるかもしれませんが、もし「変動金利型」の金利が上がっていけば、「全期間固定金利型」の金利を追い抜いてしまうことも考えられます。

ちなみに、「全期間固定金利型」の金利が高いといっても、現在のフラット35の金利は10数年前の「変動金利型」の金利よりも低いんですよ。つまり10数年前に変動金利型で住宅ローンを組んだ人から見たら、それよりも安い金利で、言い換えれば少ない利息、少ない返済額で、しかもそれが将来まで固定で返していけるわけです。

「全期間固定金利型」が向いているのはどんな人?

どんな人に「全期間固定金利型」が向いているかというと、返済額が変動するというリスクを取りたくない人です。また返済額が固定であれば前述のとおり将来の資金計画が立てやすいですから、例えばお子様がまだ小さく将来の教育資金を貯めたい人や、老後の資金を蓄えておきたい人など、多額のお金をこれから貯める必要がある方にも向いているでしょう。

さらに、現在が史上まれなほどの超低金利時代であり、マイナス金利が導入されたことも考えると、今後は金利がこれより大幅に低くなることは考えにくく、むしろ金利が上がっていくことが予想されます。ですから、現在の低い金利が最後まで変わらない「全期間固定金利型」は、いま家を建てる誰にでも向いていると言えるでしょう。

こちらの記事も読まれています

住宅ローンは金利と返済方法が違うだけで、返済金額にこんなに差が出る?!

賢い住宅ローンの返し方を知りたい方はこちら

→ 住宅ローンの賢い返済方法|金利×返済方法で差が出る借り方・返し方

住宅ローンの借り換えって本当にお得?低金利時代にあった住宅ローンの考え方を知ろう。住宅ローンの借り換えについて詳しく知りたい方はこちら

→ 「借り換え」で350万円もの差?! 低金利時代の住宅ローンの考え方

北欧インテリアって素敵!でも、どうすればソレっぽくなるの?という方、初心者向けの北欧風インテリアコーディネートの基本はこちら

→ 北欧インテリアのポイント|北欧風インテリアコーディネートの基本

将来も見据えた住宅ローンのご相談もクレバリーホームへどうぞ。公式サイトはこちら♪