家は頭金を貯めてから購入すべきか?比較シミュレーション!

人生で最も高い買い物と言われるマイホーム、その買いどきはいつなのかを探るシリーズ、今回は「頭金」の準備について考えます。

人生で最も高い買い物と言われるマイホーム、その買いどきはいつなのかを探るシリーズ、今回は「頭金」の準備について考えます。

この記事でわかること

- そもそも「頭金」とは?

- 頭金は「あればあるほど有利」だが、「貯める期間が長いほど不利」?

- 住宅ローンを利用する=時間を味方につけるべき

- まとめ~お金をめぐる状況は常に変動する~

目次

そもそも「頭金」とは?

頭金(あたまきん)とは、不動産を購入する際、その代金の一部に充当する現金のことです。

住宅ローンを利用する場合に、全額を住宅ローン支払いにするのではなくその代金の一部を初めに入金するのが一般的で、その入金=頭金です。

この頭金は住宅資金計画の重要なキーになるのですが、それはこの頭金の割合で「どれだけ借りるか=住宅ローンの借入総額」が変わるからです。

当然ですが、住宅ローンは借りる金額が多ければ多いほど総額利息も高くなります。

ですから、頭金はあればあるほどよい。

「今ではなく、数年後に貯めてから買おう!」と考える方が多くなるのは当然ですね。

頭金は「あればあるほど有利」だが、「貯める期間が長いほど不利」?

ところが、「貯めてから買う」ということで失われる機会もあることは意外と知られていません。

頭金(や現金として動かせる貯蓄)はあればよいに違いありませんが、このことだけに囚われると返って損をすることがあります。

そこに足りないのは2018年現在の状況下では「貯める期間が長いほど不利になるかもしれない」という新常識です。

それは貯めている間のお金を巡る状況の変化で、住宅ローン返済の金額に影響が出てくるからです。

状況の変化は近々で言えば

・消費税率のアップによる支払額の増加

・史上最低とも言えるレベルの住宅ローン金利の上昇予測など…。

→家の買いどき・建てどきはいつ?【2018年度版】「消費税率」「オリンピック・パラリンピック」…

頭金ゼロはおすすめしませんが、ある程度の頭金が既にあるなら逆に貯める期間を支払に充てたほうが有利であるのが今の社会状況なのです。

これから具体例で見ていきましょう。

頭金200万円が用意できるなら~今すぐVS貯めてからシミュレーション~

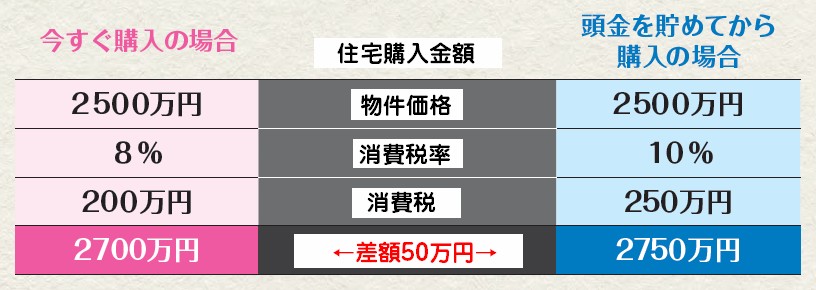

ここからは住宅購入金額(物件価格)は2500万円として具体的なシミュレーションをしてみます。

モデルは30歳の夫婦+お子さんのファミリー世帯。

貯蓄のうち、200万円を住宅購入の頭金として準備できる状態とします。

「今すぐ購入」の場合は、頭金200万円で消費税8%で購入するプラン、「貯めてから購入」の場合は、今後5年間で500万円を貯め、総額700万円の頭金で購入するプランです。

まず、2019年10月から上がる予定の消費税の影響を試算すると下記のように50万円の差が出てきます。

次にローンの支払総額をシミュレーションしてみます。

表を見るとお分りいただけると思いますが、史上最低金利とも言える現在の金利が頭金を貯める間に上昇したと仮定した場合、約370万円もの差が出てきます。

さらに、新居購入までの家賃負担が実は大きいのです。

下記のように、約430万円もの差が出てきます。

そうすると、差額は合計で約800万円にもなります。

完済年齢は今すぐ購入なら65歳ですが、5年貯めた場合は70歳。

定年後にも返済し続けるのは家計にも大きく響く可能性があります。

いかがでしょうか。

貯める期間の長さによる状況変化を踏まえると「頭金があればあるほど有利」だけでは現状認識として足りないということがお分りいただけるかと思います。

まとめ~お金をめぐる状況は常に変動する~

今後は消費税アップの他に、金利に大きく影響しそうな東京オリンピック・パラリンピックなどの大きなイベントが予想されています。

そしてさらに予測しない出来事が起きていくのが社会というもの。

天気予報と同じで、遠い未来よりも近い未来の方がまだ推測がつきます。

未来に向けて頭金を貯めることも大切ですが、金額が大きく、住宅ローンの利用では長期にわたっての返済が続く家づくりだからこそ、建てどきの見極めも重要です。

なお、余談ですが家を買う際に現金で用意しておく必要があるのは、この頭金の他に「諸費用」と呼ばれるものがありますのでご注意を。

→諸費用とは?|知っておきたい「本体工事費」以外に必要な費用②

私たちクレバリーホームは、家その物の建築費だけではなく、何がいつどのくらい必要なのか、お客様のマイホーム購入計画全般について資金計画づくりのお手伝いをしています。

どうぞお気軽にご相談を。お店でスタッフが皆様をお待ちしています!

お金のことも、土地のことも。安心できる家づくり。 クレバリーホームの公式サイトはこちら♪